海外赴任は滞在期間が長くなるため病気やケガのリスクも増大します。海外旅行保険に必ず加入するようにしましょう。

一般的には企業側で保険をかける場合がほとんどですが、補償内容を確認し補償項目を追加したい場合は別途、自分で加入します。

病気やケガの治療費、入院費のほか緊急一時帰国の際の費用補償など各種プランが用意されていますから、それぞれの事情、条件などを加味して加入するとよいでしょう。

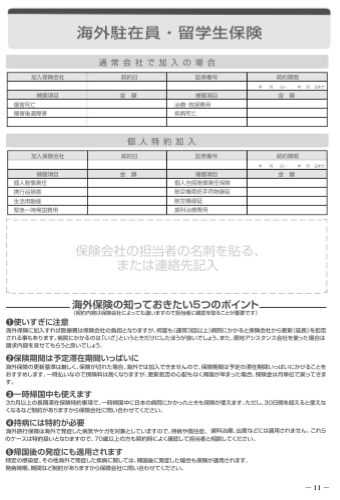

海外駐在員・留学生保険

スケジュールチェックノート[P.11]

海外での生活に保険は重要なポイントです。

長く生活する上で必要なカバー範囲も海外旅行とは違ってきます。

企業で加入している保険、個人で加入しおいた方が良い保険など、状況に合わせてしっかりと準備しましょう。

海外保険の知っておきたい5つのポイント

契約内容は保険会社によっても違いますので担当者に確認を取ることが重要です。

1. 使いすぎに注意

海外保険に加入すれば医療費は保険会社の負担となりますが、何度も病院にかかると保険会社から更新(延長)を拒否されます。病院にかかるのは「いざ」というときだけにしたほうがよいでしょう。また、現地アシスタンス会社を使った場合は請求内容を見せてもらうとよいでしょう。

2. 保険期間は予定滞在期間いっぱいに

海外保険の更新基準は厳しく、保険が切れた場合、海外では加入できませんので、保険期間には予定の滞在期間いっぱいにかけることをおすすめします。

その際、一時払いなので保険料は高くなりますが、更新拒否の心配もなく帰国が早まった場合、保険金は月単位で戻ってきます。

3. 一時帰国中も使えます

3カ月以上の長期滞在保険特約事項で、一時帰国中に日本の病院にかかったときも保険が使えます。ただし、30日間を超えると使えなくなるなど制約がありますから保険会社に問い合わせてください。

4. 持病には特約が必要

海外旅行保険は海外で発症した病気やケガを対象としていますので、持病や既往症、歯科治療、出産などには適用されません。これらのケースは特約扱いとなりますので、70歳以上の方も契約時によく確認して担当者と相談してください。

5. 帰国後の発症にも適用されます

特定の感染症、その他海外で発症した疾病に関しては、帰国後に発症した場合も保険が適用されます。発病時期、期間などに制約がありますから保険会社に問い合わせてください。

スケジュールチェックノート P.11